Le total des frais, liés à un dossier, qui sont imputés sans TVA au notaire et qui ne doivent pas être comptabilisés en tant que facture entrante, doit, par contre, être repris - une fois par an - dans la déclaration à la TVA.

La déclaration à la TVA du mois de décembre, doit reprendre le total des montants hors BDI (non soumis la TVA), mais qui sont quand même soumis à la TVA au moment d’être comptés au client. (voir aussi les infos sur l’e-notariat – message du 13/03/2012, réf 8330).

Il s’agit ici des frais des états hypothécaires et recherches OVAM/IBGE, urbanisme, cadastre, recherches à l’enregistrement et frais de témoins.

En début de l’année 2012, l’administration de la TVA a donné son accord pour ne pas reprendre ces frais dans les livre des factures d’achat. Ces documents peuvent - selon les cas - être payés directement à partir d’un compte de frais, via classe 4 ou mis en compte dans le solde courant auprès de l’administration en question. Ceci évitait du travail supplémentaire en compta pour le traitement de ces documents.

Cette tolérance avait cependant une condition: ces frais doivent être repris dans la case 82 : “ Montant des opérations à l'entrée en tenant compte des notes de crédit et autres correction reçues ”.

L’administration exige donc que le montant total de ces frais soit repris une fois par an, notamment dans la déclaration pour le mois de décembre.

L’équipe ActaLibra met à votre disposition un tableur Excel qui va trouver ce montant dans votre compta ActaLibra.

Ce fichier Excel se trouve sur votre serveur :

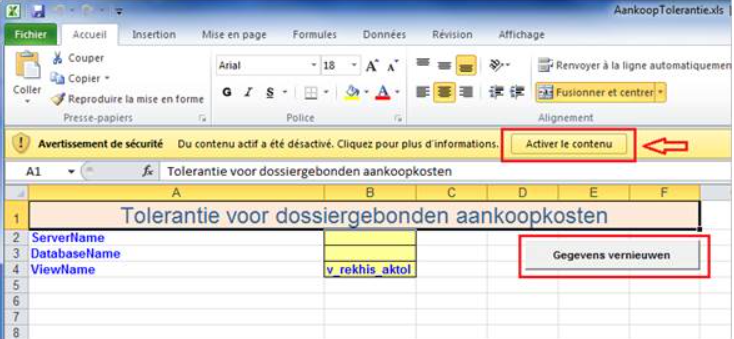

- Ouvrez le fichier Excel T:\Stats\AankoopTolerantie.xls

- Cliquez le bouton Activer le contenu. Ceci permet au fichier Ecxel de ce connecter aux données d'ActaLibra

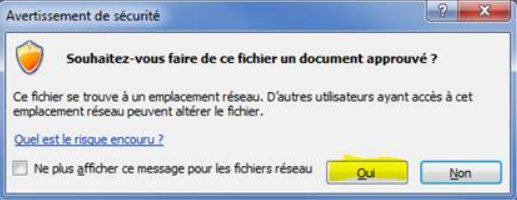

- Cliquez Oui dans le message d'avertissmeent qui suiit:

- Dans ce fichier Excel, cliquez le bouton “Gegevens vernieuwen” (renouveler les données). Une macro ActaLibra va repêcher les données de votre compta et les présente sous forme de tableau croisé dynamique.

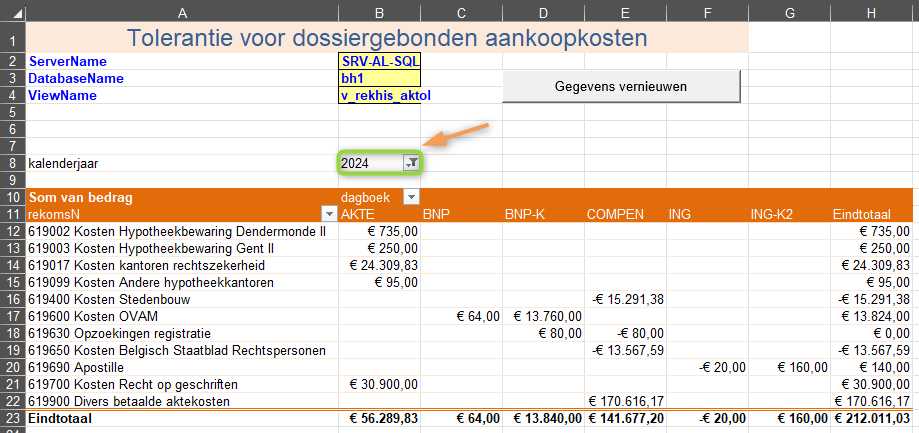

- Modifiez «kalenderjaar» en 2024

Voici un exemple:

Dans ce tableau croisé dynamique vous trouvez :

- les totaux des montants comptabilisés

- par compte 619 (à l’exception du compte 619 utilisé pour les écritures DIVAK)

- par journal

En bas à droite vous trouvez le montant total. En principe c’est ce chiffre (€ 182.939,25 dans notre exemple) que vous pouvez encoder manuellement dans la case 82 de votre déclaration à la TVA de décembre.

Nous vous conseillons de faire ceci en concertation avec votre expert-comptable.

EXCEPTIONS

Pour éviter des doublons dans votre déclaration les écritures suivantes sont exclues de ce tableur Excel :

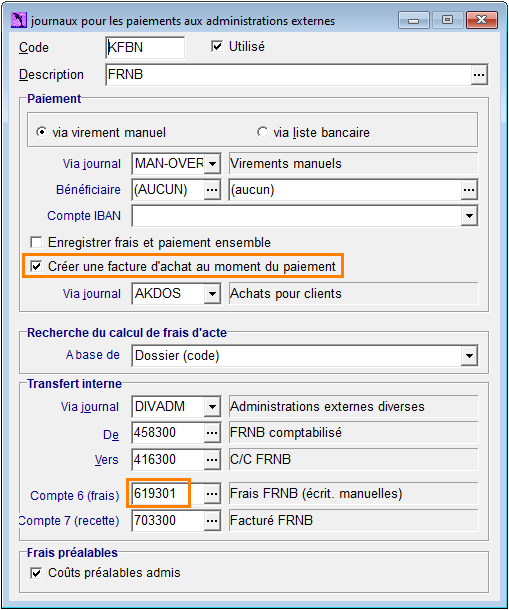

Les écrtures dans le journal "ACTE" (ou "AKTE") comptabilisées sur un compte 619 (associé aux adm. externes) dans lesquelles les paiements ont été comptabilisées avec la facture (option cochée dans l'exemple ci-dessous).

Exemple :

Un paiement à la FRNB. Si vous faites un suivi des frais réels dans le journal indiqué ici, par défaut vous créez une facture d'achat au moment du paiement. Pour cette raison, le compte 619 associé, N'EST PAS REPRIS dans le fichier Excel. (le nom du journal et le compte peuvent être different dans votre étude)

Astuce:

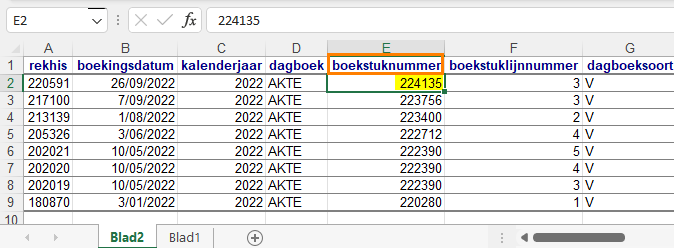

En double-cliquant sur n’importe quel montant, vous obtenez les détails de l’écriture qui a généré ce montant. Cette information est affiché dans une feuille supplémentaire du tableur Excel. Ici vous voyez affichés les colonnes journal (dagboek), n° de pièce comptable (boekstuknummer) et le n° de ligne de la pièce comptable (boekstuklijnnummer).

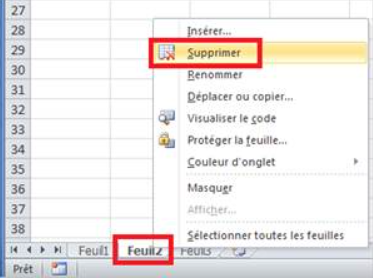

Après avoir consulté cette feuille de détails, vous faites bien de la supprimer: faites un clic de droite sur l’onglet de la feuille en bas de fenêtre et sélectionnez “Supprimer”.